4月1日起,

增值税一般纳税人发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。

不少纳税人对此有困惑:

之前与客户签的合同是按照16%(或10%)的税率签的,那4月1日后是不是就不能再按老税率开票了呢?

还有部分纳税人受到客户方的压力:客户要求务必按老税率开具发票。

Q:税率调整后,企业到底能不能继续按16%或10%的税率开具发票呢?

A: 对此,税务部门有明确说法:“从4月1日起”,指的是纳税义务发生时间。

凡是纳税义务发生时间在4月1日之前的,一律适用原来16%、10%的税率纳税,按照原税率开具发票;

相反,凡是纳税义务发生时间在4月1日之后的,则适用调整后的13%、9%的新税率纳税,按照新税率开具发票。

符合以下条件,就可以按老税率开具发票了:

1.根据合同和具体销售行为,纳税义务发生时间在4月1日之前;

2.纳税义务已发生但尚未开票,那么纳税义务发生当月的

增值税已按“未开票收入”申报纳税。

如何判断纳税义务发生时间呢?

根据《中华人民共和国增值税暂行条例》第十九条规定,增值税纳税义务发生时间:

1.发生应税销售行为,为收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

2.进口货物,为报关进口的当天。

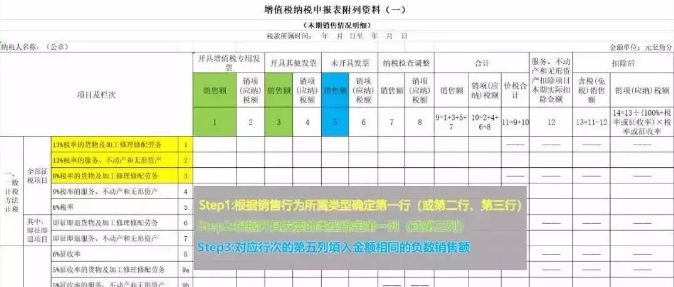

企业遇到按老税率补开发票的情况,如何申报填写呢?

在补开发票后的申报中,应填在“

增值税纳税申报表附列资料(附表一)”第一行(或第二行、第三行,具体根据销售行为所属类型确定)第一列(或第三列,具体根据开具发票的类型确定)中,同时在对应行次的第五列填入金额相同的负数销售额。

注意:

在补开发票后的申报中,开具发票的税率为16%或10%,而申报表中已无这两个税率,因此需要将销售额填入13%或9%税率对应的栏次,填写时可不采用表格自动计算出的税额,自行填写正确的税额。

扫码二维码关注钇财税

扫码二维码关注钇财税

4006-888-668

4006-888-668