近日,第二届中国国际进口博览会在上海圆满落幕。

“第二届中国国际进口博览会上,一件件展品吸引着目光,一个个“大单”刷新着纪录,一笔笔合作涌动着商机。 规模更大、质量更优、创新更强、层次更高、成效更好,是第二届进博会的目标,也是五洲宾客对进博会的共同印象。 ”

这段来自人民日报的新闻报道振奋人心。进博会作为中国“买全球,惠全球”的重要抓手,为中国企业开启一扇开放、交流、合作的窗口,也因此受到全民关注。

那么今天我们就来学习一个与跨国经营有关的税收问题——跨境应税行为免征增值税报告。具体怎么办?大家往下看↓

跨境应税行为免征增值税报告

1、事项名称

跨境应税行为免征增值税报告

2、申请条件

纳税人发生向境外单位销售服务或无形资产等跨境应税行为符合免征增值税条件的,在首次享受免税的纳税申报期内或在各省、自治区、直辖市和计划单列市税务局规定的申报征期后的其他期限内,到主管税务机关办理跨境应税行为免税备案手续。

3、设定依据

1.《中华人民共和国税收征收管理法》第三十三条第一款。

2.《国家税务总局关于发布<营业税改征增值税跨境应税行为增值税免税管理办法(试行)>的公告》(国家税务总局公告 2016 年第 29 号)第八条。

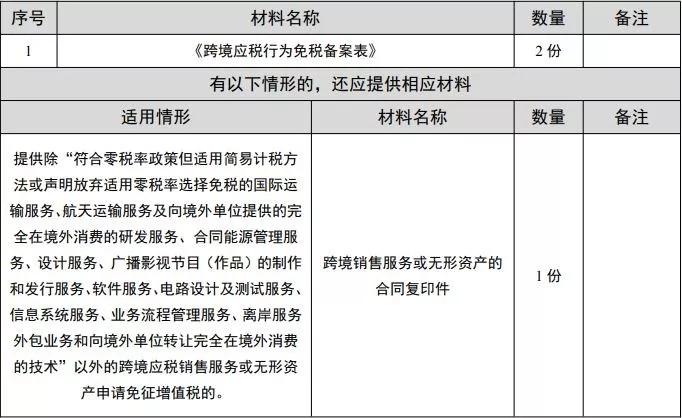

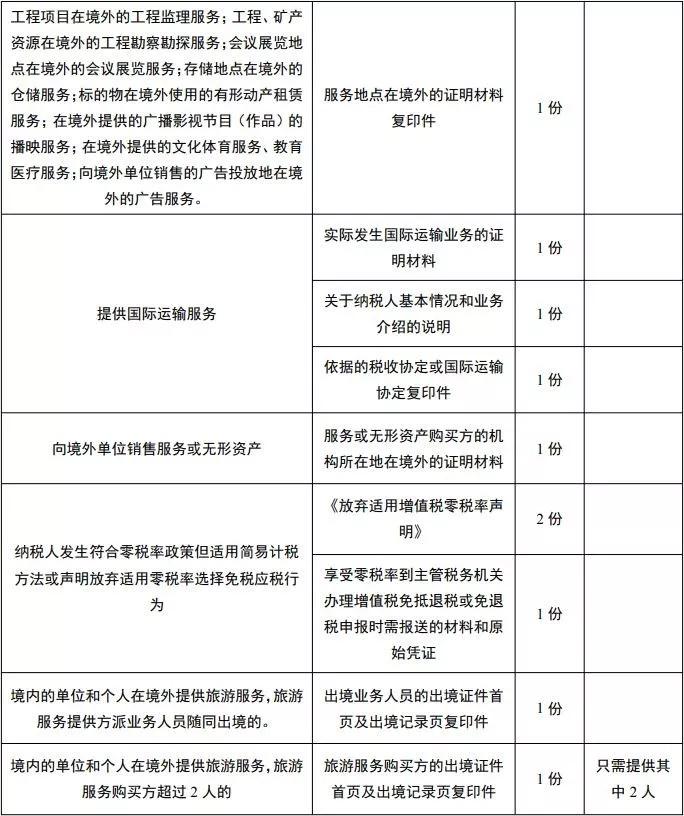

4、办理材料

5、办理地点

可通过办税服务厅(场所)办理,具体地点可从省(自治区、直辖市和计划单列市)税务局网站“纳税服务”栏目查询。

6、办理机构

主管税务机关。

7、收费标准

不收费。

8、办理时间

即时办结。

9、联系电话

主管税务机关对外公开的联系电话,可从省(自治区、直辖市和计划单列市)税务局网站“纳税服务”栏目查询。

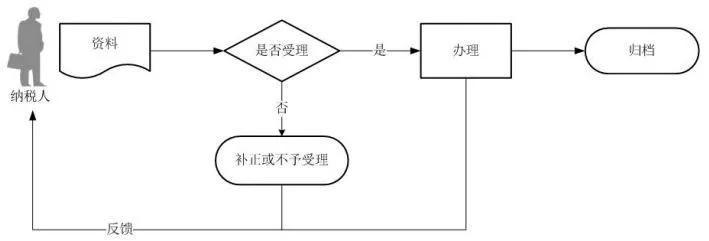

10、办理流程

11、纳税人注意事项

1.纳税人对报送材料的真实性和合法性承担责任。

2.文书表单可在省(自治区、直辖市和计划单列市)税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

3.税务机关提供“最多跑一次”服务。纳税人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。

4.纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

5.纳税人提供的各项资料为复印件的,均需注明“与原件一致”并签章。

6.纳税人向国内海关特殊监管区域内的单位或者个人销售服务、无形资产,不属于跨境应税行为,应照章征收增值税。

7.纳税人向境外单位销售服务或无形资产,按规定免征增值税的,该项销售服务或无形资产的全部收入应从境外取得,否则,不予免征增值税。

8.纳税人发生跨境应税行为免征增值税的,应单独核算跨境应税行为的销售额,准确计算不得抵扣的进项税额,其免税收入不得开具增值税专用发票。

9.纳税人原签订的跨境销售服务或无形资产合同发生变更,或者跨境销售服务或无形资产的有关情况发生变化,变化后仍属于规定的免税范围的,纳税人应向主管税务机关重新办理跨境应税行为免税备案手续。

10.纳税人发生跨境应税行为享受免税的,应当按规定进行纳税申报。纳税人享受免税到期或实际经营情况不再符合规定的免税条件的,应当停止享受免税,并按照规定申报纳税。

11.纳税人发生实际经营情况不符合规定的免税条件、采用欺骗手段获取免税、或者享受减免税条件发生变化未及时向税务机关报告,以及未按照规定履行相关程序自行减免税的,税务机关依照《中华人民共和国税收征收管理法》有关规定予以处理。

12.纳税人发生的与香港、澳门、台湾有关的应税行为,参照执行。

13.纳税人发生符合规定的免税跨境应税行为,未办理免税备案手续但已进行免税申报的,按照规定补办备案手续;未进行免税申报的,按照规定办理跨境服务备案手续后,可以申请退还已缴税款或者抵减以后的应纳税额;已开具增值税专用发票的,应将全部联次追回后方可办理跨境应税行为免税备案手续。

进博会已经成功落幕。那么跨境应税行为免征增值税的问题,你学会了吗?

行业资讯

如今大家对于税收筹划相信已经耳熟能详了,不少企业的人员对

对于企业税务问题来说,相关优惠政策是非常有帮助的。但是一

对于个人所得税相信大家都了解,话虽如此,但是依旧有不少人

成功案例

解决方案

扫码二维码关注钇财税

扫码二维码关注钇财税

扫描二维码 了解更多

Copyright 2010 - 2018 fhycs.com, All Rights Reserved. 丰和会邦财务咨询有限公司 版权所有 京ICP备18016029号

浏览人数:72,298人节税总额:821,429,377万元

使用钇财税前

使用钇财税后

使用钇财税后,节税比例:

4006-888-668

4006-888-668

我们会在一个工作日内联系你